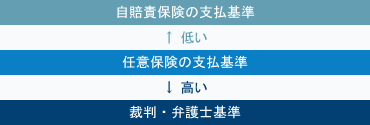

交通事故事件における3つの支払基準(自賠責保険、任意保険、裁判・弁護士)

1 はじめに~交通事故の死亡事案~当法律(弁護士)事務所について

(1)

当法律(弁護士)事務所は、交通事故の死亡事案の被害者遺族の損害賠償請求(保険金請求)を、専門的に取り扱っております。被害者遺族を、全力でサポートしております。

そして、交通事故の死亡事案の被害者遺族のために、役立つ情報・知識を、以下に記載します。

(2)

なお、当法律(弁護士)事務所は、無料法律相談(面談相談、電話相談など)を実施しております。

詳しくは、「無料法律相談(交通事故の死亡事案)」をご覧ください。

また、当法律(弁護士)事務所の弁護士費用は、着手金は、0円(無料)で、報酬金は、業界トップクラスの安い基準を設定しております。

詳しくは、「弁護士費用(交通事故の死亡事案)」をご覧ください。

また、当法律(弁護士)事務所は、日本全国の事件を取り扱っており、日本全国の被害者遺族を、全力でサポートしております。

2 交通事故事件における3つの支払基準

当法律(弁護士)事務所は、交通事故の死亡事案の被害者遺族の損害賠償請求(保険金請求)を、専門的に取り扱っております。

そして、交通事故の損害賠償請求(保険金請求)では、「自賠責保険の支払基準」、「任意保険の支払基準」、「裁判・弁護士基準」という、3つの支払基準があります。

3 自賠責保険の支払基準

(1)自賠責保険の支払基準

自賠責保険(自動車損害賠償責任保険)は、法律上、全ての自動車の所有者が加入することが義務付けられている保険です。よって、自賠責保険は、強制保険ともいいます。

そして、自賠責保険の支払基準は、法令で定められています。

(2)交通事故の死亡事案

そして、死亡事案の場合、保険金額は、上限3000万円になっています。

なお、上記の金額は、上限額で、これ以下の金額の場合もあります。

被害者が高齢者などの場合、これ以下の金額になることが多いです。

また、死亡事案でも、死亡に至るまでの傷害に関して、治療費が発生しますが、傷害分は、上限120万円になっています。

4 任意保険の支払基準

(1)任意保険の支払基準

任意保険(対人賠償保険)は、自動車の所有者が任意に加入する保険です。任意保険は、自賠責保険で補償されない範囲を補償する、自賠責保険の上積み保険になります。

そして、任意保険の支払基準は、任意保険会社各社が決めています。

そして、以下のような傾向にあります。

(2)自賠責保険の支払基準との比較

自動車の所有者が任意保険に加入している場合、通常、任意保険会社が、自賠責保険会社の負担分も含めて、一括して、被害者に対して補償する扱いになっています(一括払い制度)。そして、一括して支払った任意保険会社は、その後、自賠責保険会社の負担分を、自賠責保険会社に対して、求償して回収することになります。

そして、任意保険会社は、営利企業ですので、極力、保険金の支払いを少なくしようとする傾向にあります。任意保険会社は、自賠責保険会社の負担分までを支払っても、不利益にはなりません。しかし、これを超える分については、不利益になることから、支払いを渋る傾向にあります。

このようなことから、任意保険は、本来、自賠責保険の上積み保険であるはずなのに、実際には、任意保険の支払基準(任意保険会社の示談提示額)は、自賠責保険の支払基準に若干上乗せした程度である場合も多い状況であるといえます。

これは、交通事故被害者が、保険会社の支払基準は、正当な基準であると信じていることが多く、また、自賠責保険と任意保険の区別もできていないことがあることから、任意保険会社が、このような交通事故被害者の状況を利用している面もあるのではないかと思わざるを得ないところがあります。

交通事故の保険の世界は、知らない者や努力をしない者が、大きな損をする世界であるといえます。

(3)裁判・弁護士基準との比較

| ア | 裁判・弁護士基準との比較 |

| そして、このようなことから、任意保険の支払基準(任意保険会社の示談提示額)は、次の裁判・弁護士基準と比較して、極めて低額であるのが一般です。 例えば、交通事故被害者の損害額が50万円の場合、任意保険会社の示談提示額は30万円程度であることがあります。 他方、交通事故被害者の損害額が5000万円の場合、任意保険会社の示談提示額は3000万円程度に過ぎないことがあります。 そうすると、死亡事案のように損害額が高額な事案になればなるほど、金額の差が大きく出ることになりますので、数千万円も差が出ることは頻繁に起こります。 | |

| イ | 東京地方裁判所民事27部(交通事故事件専門部)部総括裁判官(当時)の見解 |

| この点、東京地方裁判所民事27部(交通事故事件専門部)部総括裁判官(当時)は、記念講演で、次のように述べています(「新しい交通賠償論の胎動」(東京三弁護士会交通事故処理委員会編集))。 なお、東京地方裁判所は、全国の地方裁判所の中心的存在であり、その交通事故事件専門部のトップの裁判官の発言(見解)ですので、次の発言は、極めて重い発言であると考えてよいと思います。 「問題は、この保険会社の支払基準に基づき提示される賠償額が、判決・和解による賠償額に比べて極めて低額であるということであります。」 「示談交渉の中で保険会社が提示する賠償額は、私の経験では、腹八分どころか腹六分にも満たず、訴訟に要するコストや時間を考慮しても説明の付かないものが少なくありません。」 「民事27部の裁判官の中にも、利益第一という保険会社の企業体質を問題視する者が少なくありません。」 「提示される示談金の水準は、赤い本による裁判基準と比べますと、多くの事案において、その6割前後であり、被害者側に弁護士の代理人が付いて交渉するケースで7割から8割くらい、マックスで8割5分くらいというのが、率直な印象です。」 |

5 裁判・弁護士基準

裁判・弁護士基準は、裁判所が認めている正当な基準です。

裁判所は、大量の交通事故による損害賠償請求事件を、適正かつ迅速に処理する必要があることから、損害の定額化・定型化の方針を打ち出しており、裁判所の提言や判例の傾向をもとに、裁判・弁護士基準が存在します。

裁判・弁護士基準は、基本的に、

(1)通称「赤い本」(「民事交通事故訴訟 損害賠償額算定基準」(日弁連交通事故相談センター東京支部))の基準や、

(2)通称「青本」(「交通事故損害賠償額算定基準─実務運用と解説─」(日弁連交通事故相談センター))の基準になります。

「赤い本」は、東京地裁基準、「青本」は、全国基準とされています。

ただ、現在の実務では、「赤い本」の方がはるかに多く使われている状況であると思われ、「赤い本」の基準がポピュラーであると思います。

そして、裁判・弁護士基準は、弁護士に依頼することによって獲得できます。

6 参照条文

(1)自賠責保険

〇自動車損害賠償保障法(自賠法)13条(保険金額)

「責任保険の保険金額は、政令で定める。

2 前項の規定に基づき政令を制定し、又は改正する場合においては、政令で、当該政令の施行の際現に責任保険の契約が締結されている自動車についての責任保険の保険金額を当該制定又は改正による変更後の保険金額とするために必要な措置その他当該制定又は改正に伴う所要の経過措置を定めることができる。」

〇自動車損害賠償保障法(自賠法)16条の3(支払基準)

「保険会社は、保険金等を支払うときは、死亡、後遺障害及び傷害の別に国土交通大臣及び内閣総理大臣が定める支払基準(以下「支払基準」という。)に従つてこれを支払わなければならない。

2 国土交通大臣及び内閣総理大臣は、前項の規定により支払基準を定める場合には、公平かつ迅速な支払の確保の必要性を勘案して、これを定めなければならない。これを変更する場合も、同様とする。」

この記事を書いた人

希望総合法律事務所代表弁護士 中村 正

以後、当サイト経由による依頼により、抱えている事件の9割程度が、交通事故の死亡事案となり、日本で唯一と思われる「交通事故の死亡事案」を専門的に取り扱う弁護士として活動。