自動車保険の仕組み(自賠責保険、任意保険)(交通事故の死亡事案)

1 はじめに~交通事故の死亡事案~当法律(弁護士)事務所について

(1)

当法律(弁護士)事務所は、交通事故の死亡事案の被害者遺族の損害賠償請求(保険金請求)を、専門的に取り扱っております。被害者遺族を、全力でサポートしております。

そして、交通事故の死亡事案の被害者遺族のために、役立つ情報・知識を、以下に記載します。

(2)

なお、当法律(弁護士)事務所は、無料法律相談(面談相談、電話相談など)を実施しております。

詳しくは、「無料法律相談(交通事故の死亡事案)」をご覧ください。

また、当法律(弁護士)事務所の弁護士費用は、着手金は、0円(無料)で、報酬金は、業界トップクラスの安い基準を設定しております。

詳しくは、「弁護士費用(交通事故の死亡事案)」をご覧ください。

また、当法律(弁護士)事務所は、日本全国の事件を取り扱っており、日本全国の被害者遺族を、全力でサポートしております。

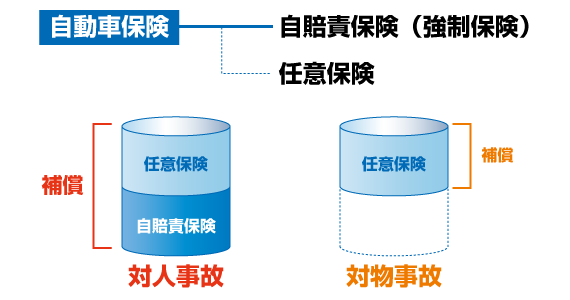

2 自動車保険の仕組み

自動車の所有者は、交通事故を起こして、被害者に対して損害賠償義務を負う場合に備えて、自動車保険に加入しているのが通常です。

この場合の自動車保険には、「自賠責保険(自動車損害賠償責任保険)」と「任意保険(対人賠償保険、対物賠償保険)」があります。

2 自賠責保険

自賠責保険(自動車損害賠償責任保険)は、法律上、全ての自動車の所有者が加入することが義務付けられている保険です。

よって、自賠責保険は、強制保険ともいいます。

自賠責保険では、対人事故についてのみ、被害者に補償されます。

対物事故については、被害者に補償されません。

そして、対人事故については、例えば、死亡事案で、上限3000万円まで、被害者遺族に補償されます。

3 任意保険

(1)自賠責保険の上積み保険

任意保険(対人賠償保険、対物賠償保険)は、自動車の所有者が任意に加入する保険です。

自賠責保険では、死亡事案の場合、上限3000万円まで、被害者遺族に補償されますが、死亡事案の場合、損害額は3000万円を超えることが多いです。

また、自賠責保険では、対物事故については、被害者に補償されません。

任意保険は、自賠責保険で補償されない範囲を補償する、自賠責保険の上積み保険になります。

(2)示談代行

そして、自動車の所有者が任意保険に加入している場合、保険契約により、通常、任意保険会社が、被害者とするべき示談を代行します。

(3)一括払い制度

また、自動車の所有者が任意保険に加入している場合、通常、任意保険会社が、自賠責保険会社の負担分も含めて、一括して、被害者に対して補償する扱いになっています。これを、一括払い制度といいます。

これは、交通事故被害者の、自賠責保険と任意保険への請求手続きの二度手間を回避するため、つまり、交通事故被害者の手間を、任意保険のみへの請求手続きの手間とするため、という建前からとられています。

そして、一括して支払った任意保険会社は、その後、自賠責保険会社の負担分を、自賠責保険会社に対して、求償して回収することになります。

4 参照条文

(1)自賠責保険

〇自動車損害賠償保障法(自賠法)3条(自動車損害賠償責任)

「自己のために自動車を運行の用に供する者は、その運行によつて他人の生命又は身体を害したときは、これによつて生じた損害を賠償する責に任ずる。ただし、自己及び運転者が自動車の運行に関し注意を怠らなかつたこと、被害者又は運転者以外の第三者に故意又は過失があつたこと並びに自動車に構造上の欠陥又は機能の障害がなかつたことを証明したときは、この限りでない。」

〇自動車損害賠償保障法(自賠法)5条(責任保険又は責任共済の契約の締結強制)

「自動車は、これについてこの法律で定める自動車損害賠償責任保険(以下「責任保険」という。)又は自動車損害賠償責任共済(以下「責任共済」という。)の契約が締結されているものでなければ、運行の用に供してはならない。」

〇自動車損害賠償保障法(自賠法)11条(責任保険及び責任共済の契約)

「責任保険の契約は、第三条の規定による保有者の損害賠償の責任が発生した場合において、これによる保有者の損害及び運転者もその被害者に対して損害賠償の責任を負うべきときのこれによる運転者の損害を保険会社がてん補することを約し、保険契約者が保険会社に保険料を支払うことを約することによつて、その効力を生ずる。

2 責任共済の契約は、第三条の規定による保有者の損害賠償の責任が発生した場合において、これによる保有者の損害及び運転者もその被害者に対して損害賠償の責任を負うべきときのこれによる運転者の損害を組合がてん補することを約し、共済契約者が組合に共済掛金を支払うことを約することによつて、その効力を生ずる。」

この記事を書いた人

希望総合法律事務所代表弁護士 中村 正

以後、当サイト経由による依頼により、抱えている事件の9割程度が、交通事故の死亡事案となり、日本で唯一と思われる「交通事故の死亡事案」を専門的に取り扱う弁護士として活動。